XSOEへの投資を始めます。

XSOEとはWisdomTree社が運営するEmerging Markets ex-State-Owned Enterprises Fundのことです。新興国の非国営企業に投資しています。CXSEのグローバル版ですね。

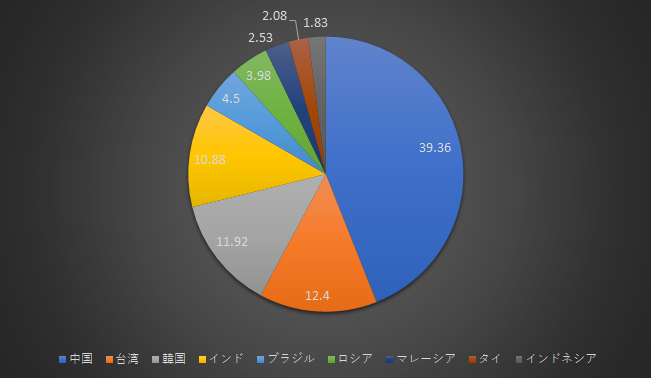

地域分散

中国が最も多く、台湾、韓国、インドなどがその後に続きます。

構成銘柄(vs VWO)

| XSOE | % | VWO | % |

| アリババ | 10.86 | アリババ | 6.46 |

| テンセント | 8.49 | テンセント | 6.24 |

| TSMC | 5.2 | TSMC(TT) | 2.9 |

| サムスン | 4.38 | TSMC(US) | 1.57 |

| 美団点評 | 2.47 | 美団点評 | 1.36 |

| リライアンス | 1.86 | ナスパーズ | 1.32 |

| ナスパーズ | 1.46 | 中国建設銀行 | 1.27 |

| JDドットコム | 1.43 | リライアンス | 1.21 |

| 中国平安保険 | 1.13 | 中国平安保険 | 0.92 |

| インフォシス | 1 | JDドットコム | 0.87 |

| 合計 | 38.28 | 合計 | 24.12 |

アリババ、テンセントが上位でそのあとはTSMC、サムスン電子などが多いです。VWOと構成銘柄が似ているのですが、異なるところはサムスンと中国建設銀行、インフォシスあたりですね。また上位銘柄の合計は38.23 vs 24.12とXSOEは上位の占める割合が大きいです。

XSOEチャート

2018年まで大きく上昇し、その後は下落。コロナショック後に下落したものの徐々に成長傾向で最高値と戦っているようです。これをVWOと比較してみます。

VWOチャート

リーマンショック以降は上がったり、下がったりですね。そしてコロナショック後は回復したものの、2018年の高値には追い付いていません。

XSOE/VWOチャート

XSOEをVWOで割ってみるとパフォーマンスの差が一目瞭然ですね。VWOが長期的に上がっていないので、やはり国営企業が足を引っ張っているのでしょう。そしてVWOは金融が多いことも問題かもしれません。

セクター比較

| XSOE | VWO | ||

| 消費財 | 21.69 | 金融 | 23.7 |

| 情報技術 | 18.31 | 技術 | 20.5 |

| 通信 | 16.18 | 消費サービス | 15.6 |

| 金融 | 13.48 | 工業 | 8.9 |

| 生活必需品 | 7.25 | 消費財 | 8.4 |

| 素材 | 5.84 | 素材 | 6.2 |

| ヘルスケア | 5.43 | エネルギー | 6.1 |

| 工業 | 4.37 | ヘルスケア | 4.1 |

| エネルギー | 4.19 | 通信 | 3.7 |

| 不動産 | 2.08 | 公益事業 | 2.8 |

XSOEでは通信事業が多く、金融が少ないです。この違いが成績に現れているのでしょう。

経費率など比較

| XSOE | VWO | |

| 経費率 | 0.32% | 0.10% |

| 直近配当利回り | 1.72% | 3.95% |

| 資産総額 | 18.9億$ | 600億$ |

| 1年トータルリターン | 25.22% | 11.55% |

| 3年トータルリターン | 6.09% | 2.37% |

| 5年トータルリターン | 13.05% | 7.62% |

経費率はXSOEが少し高く、利回りはVWOが3.95%と優秀ですね。また資産総額は圧倒的にVWOが大きいです。しかしトータルリターンでは、XSOEが常に優位です。

結論

VWOは流動性が高く、経費率が低い。配当もよいとなかなか魅力的なのですが、肝心の成長性ではXSOEが上です。そして今後その差がさらに開いていくかもしれません。せっかく新興国に投資するならば成長性に期待したいので、XSOEへの投資を増やしていく方針にします。配当についてはすでに成長しきった先進国から狙う方がいい気がしますね。

株は自己責任で買いましょう。